【2025年最新版】松井証券のNISA・iDeCoが最強な3つの理由

NISA口座・iDeCo口座を松井証券に乗り換えることに決めました。

松井証券ってなに?マイナーな証券会社かよwwwって思った方もいるかもしれませんが、ちょっと待った!松井証券は業界でも随一のポイント還元を誇っているので、長期的に見た運用の利回りは人気のネット証券会社よりも優秀です。

特にiDeCoとNISAは超オススメとなっております。

\公式サイトで今すぐチェック/

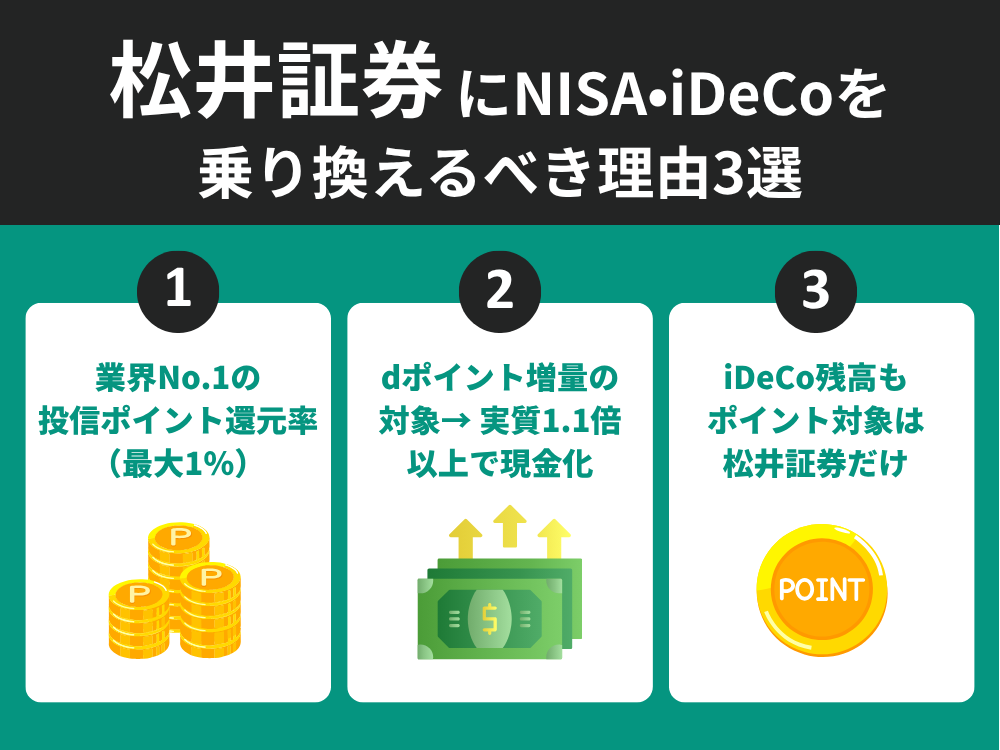

【結論】松井証券にNISA・iDeCoを乗り換えるべき理由3選

- 業界No.1の投信ポイント還元率(最大1%)

- dポイント増量の対象 → 実質1.1倍以上で現金化

- iDeCo残高もポイント対象は松井証券だけ

決めてになったのはこの3点です。

長期投資においてかなり大きな差になってくるものだと感じたので変更することに決めました。

最終的には60万円以上の差になるとシミュレーションで分かったのでこれは乗り換えるしかないなと思いました。

\公式サイトで今すぐチェック/

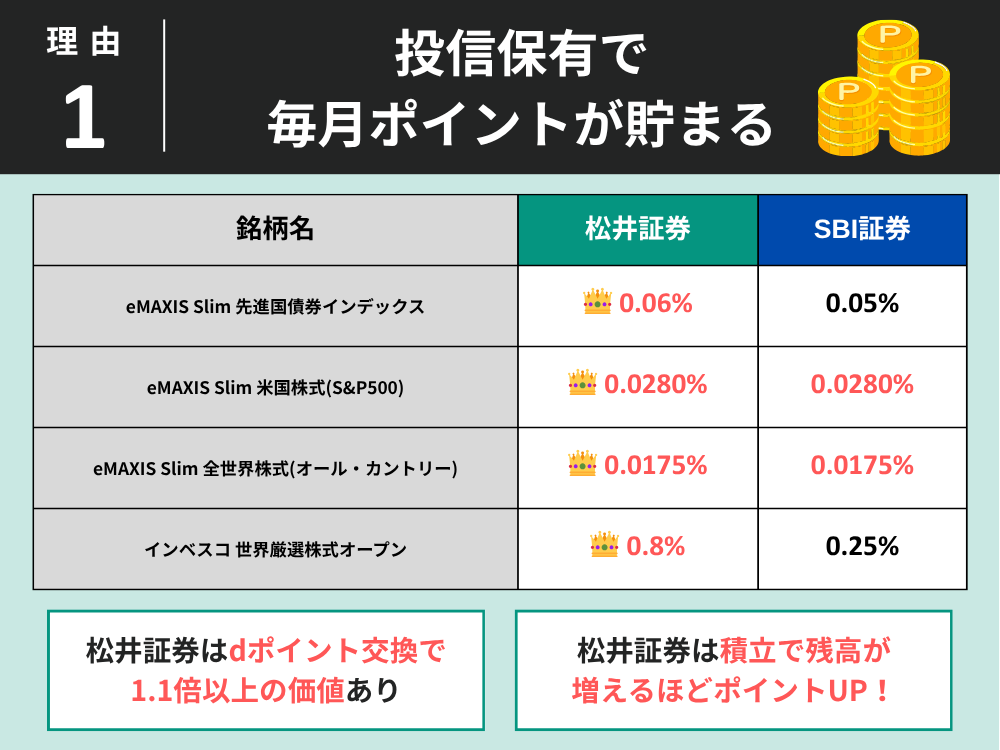

理由①:投信保有で毎月ポイントが貯まる

投信を保有しているだけで毎月ポイントがもらえるプログラムがあります。

ネット証券では各社この制度を導入しているところもありますが、正直松井証券がダントツでした。

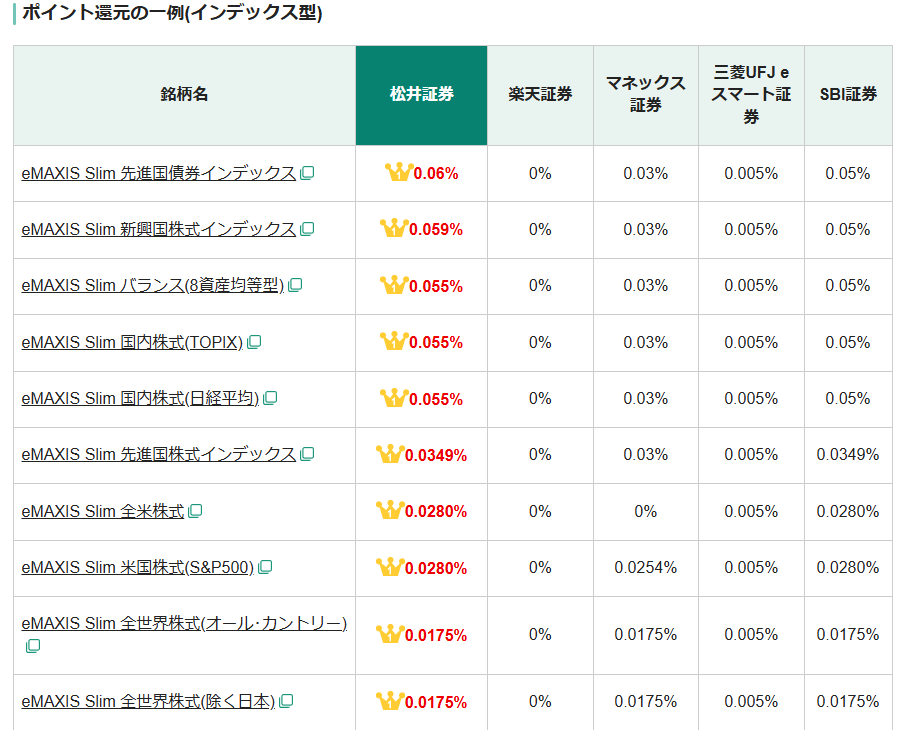

画像引用元:松井証券「最大1%貯まる投信残高ポイントサービス 特徴」より引用

画像引用元:松井証券「最大1%貯まる投信残高ポイントサービス 特徴」より引用主要な銘柄でいうと松井証券とSBIがほぼ同等の還元率でした。

松井証券に赤文字と王冠がついてるので1位っぽく見えるのですが、

実際はSBI証券と同率のものが多いですが、同率もしくは1位となっているのが多数です。

下回ってるモノはないですね。

ただ松井証券のポイントは最終的に

dポイント交換で1.1倍以上の価値がでるのでSBI証券と同率なのであれば松井証券のほうが優位といえます。

アクティブファンドは最適解!?

- 松井証券投信保有ポイント 0.8%

- SBI証券 0.25%

現在、Xで話題になってる「インベスコ 世界厳選株式オープン」などは松井証券が投信保有ポイントの還元率が最強水準です。

アクティブファンドを推奨するわけではないですが、もし手数料が高額なアクティブファンドをやってみたいと思うのであれば松井証券で保有しておくのがいいですね。

投信残高ポイントの計算方法

全保有銘柄について以下を計算して合計した金額(月間平均保有金額)×各投資信託のポイント還元率×1/12を毎月エントリーした際に付与されます。

例えば100万円分のS&P500の投信残高がある場合の付与金額は以下の通りです。

100万円×0.028%÷12

=23.33ポイント/月

積み立てをしていればどんどん残高が増えていきますのでありがたい制度ですよね!

注意点としては毎月手動でエントリーをしないといけないというところ。

エントリーを忘れるとポイントがもらえませんので忘れないようにご注意ください。

\公式サイトで今すぐチェック/

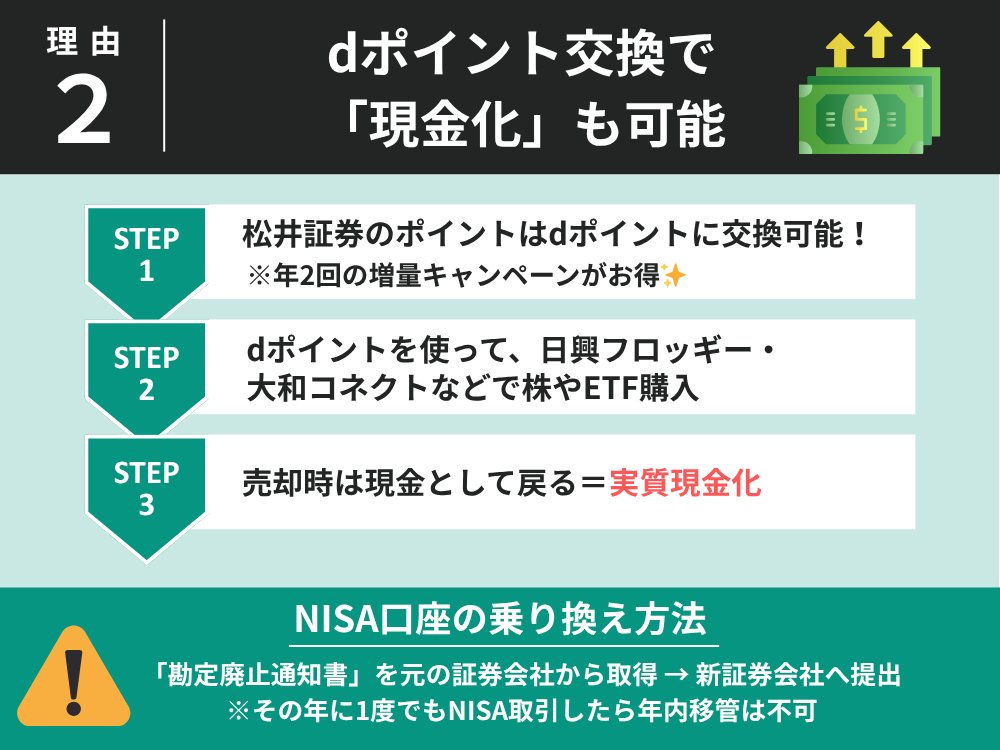

理由②:dポイント交換で「現金化」も可能

dポイント=現金

松井証券のポイントはdポイント増量の対象になっております。

このため、今後も増量の対象になる流れは続いていくと思っています。

- 日興フロッギーと大和コネクト証券→個別株の購入に利用可能

- マネックス証券→投資信託の購入に利用可能

→実際の本物の投資商品を購入することができます。

仮に売却したとしても手元に帰ってくるのは、ポイントではなく現金です。

普通の投信や個別株運用となんら変わりません。

dポイント増量キターーーー!!!

8月1日からです!!!交換して待機!↓エントリー詳細https://t.co/k26EHLmPsm pic.twitter.com/8wlhANslH8

— ゆたか (@tdyutaka) July 8, 2025

こんな感じで毎年、夏と冬に開催されています。

ポイントでETFを購入して運用

dポイント増量で買った(1343)NEXT FUNDS 東証REIT指数連動型上場投信から分配キター!!

1株あたり21.3円となかなか優秀!分配利回りは4.56%でいい感じ!

ポイ活でゲットしたdポイントで増量して株買って最終的に現金貰ってるのはハックしてる感あって大好き pic.twitter.com/RUpK1HumGJ— ゆたか (@tdyutaka) March 24, 2025

最近は日興フロッギーにて高配当ETFやテーマETFを購入したりしています。

購入した銘柄がしっかりと配当金を持ってきてくれるので資産運用してる~~~~~~~って実感できます。

dポイント交換の攻略法

ほかにもほぼ値動きナシで現金化をすることがだけを目的とした方法がありますので、興味がある方はこちらのリンクを見てください!

松井証券でもらえる投信保有ポイントのシミュレーション

- 毎月積立額:50,000円

- 積立期間:20年間(240ヶ月)

- 年利:3%(月利換算で約0.25%)

- 毎月の残高に対して0.028%のポイント付与(小数点以下切り捨て)

この条件で投信残高保有ポイントをシミュレーションしました。

最終結果(20年後)はこちら

- 投信残高 約1,641万円

- 獲得ポイント総額 49,898ポイント

dポイント増量で松井証券のポイントを1.1倍交換

松井証券のポイントをdポイント増量で1.1倍交換できると仮定すると、49,898ポイント→54,887ポイント

約4,000円近い差になります。

積み立て額が大きくなっていけばいくほどこの差は大きくなっていきます。

とはいえ、dポイント増量がこれからも続いていくかどうかはわかりません。

あくまで制度がこのまま続くならっていう仮定でのシミュレーションです。

他社から松井証券のNISAの移管のやり方

同じ年に2つの金融機関のNISA口座を利用することはできないので、年単位で変更する

NISAは年単位で切り替えが必要になるので、

本当は乗り換えたかったのに仮に1月に注文をしてしまった場合

その年は1年間移管は不可で証券口座のままとなるので注意が必要です。

①乗り換え前の証券会社にて「勘定廃止通知書」を発行依頼

NISA口座変更には「勘定廃止通知書」の提出が必要

現在、他の証券会社でNISAを運用している場合は手続きが必要になります。

また、時期がシビアになりますのでしっかりと手続きをしておきましょう。

来年のスタートから乗り換えたいよ!って方は10月~12月までには依頼しておきましょう!

また、積み立て設定をしている場合は積み立て設定を解除する必要があります。

②乗り換え先に「勘定廃止通知書」を提出

乗り換え先の金融機関でNISA口座開設手続きを行い、その時に「勘定廃止通知書」を提出します。

さてこれであとは翌年からの利用を待つって感じです!

まだ開設してない方は新規口座開設をしておきましょう!

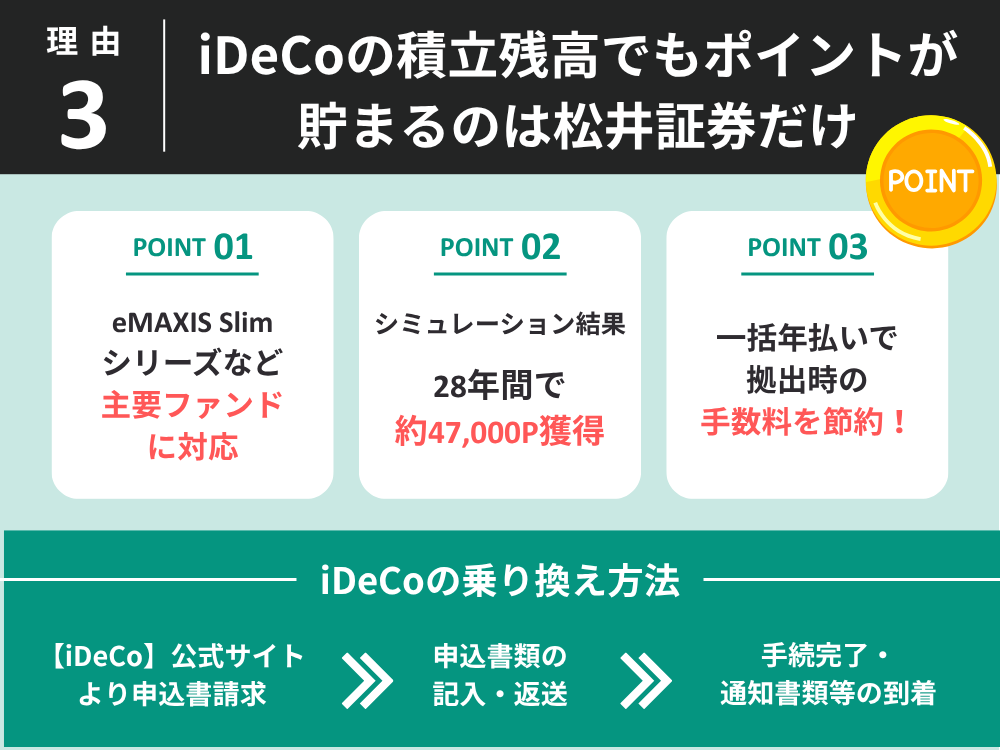

理由③: iDeCoの積立残高でもポイントが貯まるのは松井証券だけ。

iDeCoなんだけど松井証券に移管しようかなってガチで検討中。投信残高保有プログラムでiDeCoも対象になるって知って強さを感じてる。

自分の場合楽天証券でiDeCoやってて240万くらい運用しててあと30年あるから移管手数料4,400円かかるんだけど、毎年0.0326%もらえば5年以降はプラスになる見込み pic.twitter.com/mrbTLFanCP

— ゆたか (@tdyutaka) June 24, 2025

松井証券のiDeCoは唯一無二で最強。

- 唯一無二!保有残高も松井証券のポイント対象

- 唯一無二!一括払いが可能

- 業界最多水準!「eMAXIS Slimシリーズ」13種類 を取り扱い

iDeCoの保有残高に対してポイントがもらえるのは松井証券だけです。

60歳までホールドが確定している商品なので、長い目で見るともらえる証券会社にiDeCoを移管する価値は大いにあるとおもっております。

- eMAXIS Slim 全世界株式(除く日本) 0.0175%

- eMAXIS Slim 米国株式(S&P500) 0.0326%

その他のiDeCo対象銘柄は松井証券公式サイトよりご確認ください。

松井証券のiDeCoで貰えるポイントのシミュレーション

- 積立金額毎月2.3万円

- 積立期間28年間継続

- 年利3%で運用したと仮定

年ごとのシミュレーション結果

| 年数 | 投信残高(円) | 累計ポイント(pt) |

|---|---|---|

| 1年目 | 約 28万円 | 49 pt |

| 5年目 | 約 149万円 | 1,200 pt |

| 10年目 | 約 321万円 | 5,014 pt |

| 15年目 | 約 522万円 | 11,856pt |

| 20年目 | 約 755万円 | 22,208pt |

| 25年目 | 約 1,025万円 | 36,631pt |

| 28年目 | 約 1,209万円 | 47,504 pt |

最終的にこの条件で最終金額は1,200万になるそうです。

自分の今の現状を知りたいのでシミュレーションしてみました。

iDeCoは将来的に長い期間のロックが発生するので、投信残高保有プログラムと相性がいい

長い期間でもらえるポイントを考慮すると、松井証券を使っているか使っていないかで大きく変わってきます。

iDeCoでポイント制度がある松井証券を使っているか使っていないかというかってだけで長い時間で見ると大きなポイントの差になります。

この制度があるのは松井証券だけなので、

iDeCoは松井証券一択でいいと思います。

拠出金額の一括年払いが可能

iDeCoは手数料として拠出するたびに171円手数料として取られます。

毎月の積立にしている場合、年間で2,052円かかります。

しかし、松井証券は唯一無二で一括払いを利用することができます。

そのため、手数料171円を1回分だけで済ますこと理論上可能になります。

ドルコスト平均法で毎月分散して投資したい人もいると思いますし、長い目で見るなら結局毎年年初に一括で投資していくことも長い目で見たらドルコスト平均法だよっていろいろな投資スタイルがあると思いますが選択できるのはすばらしいいなっって思います!

松井証券のiDeCoの乗り換え方法について

- 松井証券【iDeCo】公式サイトより申込書請求

- 申込書類の記入・返送

- 手続完了・通知書類等の到着

手続き完了まで1か月~2か月ほどかかります。

iDeCoはNISAみたいに元の証券会社でなにかする必要はないです。

ただし移管するのに手数料が発生するので注意が必要です。

楽天証券の場合4,400円かかります。

一時的に現金は減りますが、長い目で見るとポイントプログラムで4年もあれば手数料より儲かっていますのでお得です。

実際に移管してみました

書類を記入したのち、「iDeCo加入のお知らせ」が届き、JIS&Tにログインすることができるようになりました。

ただこのタイミングでは残高は0円の状態になっています。

この状態からさらに1~2か月ほどかかるそうです。

完了したら「移換完了通知書」が自宅に届くそうなので楽しみに待ちます(‘ω’)

【まとめ】長期投資をするなら松井証券は圧倒的にお得!

\公式サイトで今すぐチェック/

結論:松井証券にNISA・iDeCoを乗り換える理由3選

- 業界最高水準の投信残高ポイント(最大1%/年)

- iDeCoでもポイント対象 → 唯一無二の強み!

- 貯まったポイントはdポイント交換で1.1倍以上の価値

メリット①:投信残高だけでポイントが自動で貯まる

NISA・特定口座・iDeCo、すべてで対象

各投信のポイント還元率例:eMAXIS Slim S&P500 = 0.028%、オルカン = 0.0175%

メリット②:iDeCoでも還元対象は松井証券だけ!

- 2024年8月より全39本のiDeCo投信が還元対象に(業界初)

- 月末残高をもとに毎月ポイント付与

- 一括年払いが可能!手数料を削減!

メリット③:ポイントをdポイントに交換・投資に再利用できる

- 松井証券ポイントはdポイントなど多様な交換先に対応

- 実質1.1倍で現金化が可能

\今すぐ松井証券でNISAを始める/