ポイ活の闇?クレジットカード発行とクレヒスを整えて信用情報を整えることの重要性

クレジットヒストリー(クレヒス)を考えたことはありますか?

ポイントサイトなどでクレジットカードを普通の人より多く発行した人に特に考えてほしい事項です。

ポイ活が原因で夢のマイホームのローンが組めないとかそういう危険性も出てきます。

そういったリスクを回避するために、クレヒスを整えることが重要であると僕は考えています。

この記事ではそんなクレヒスについて分かりやすく解説しましたので是非ご覧ください!

- CICについてわかる

- CICの注目ポイントがわかる

- クレヒスのNG行動がわかる

- クレヒスの整えかたがわかる

CIC信用情報を取り寄せる

- 保持しているクレカ・ローン・分割払いがわかる

- 過去2年間支払い状況がわかる

- 過去6か月間クレカ等の申し込みがわかる

- 解約した5年分のカード情報がわかる

まず、自分のクレジットヒストリー(クレヒス)をインターネット開示してみましょう!

CICにはたくさんのことが書いてあり大変興味深い内容になります。

クレジットカードだけでなく分割払いの情報やカードローンなどの情報も記録されます。

他にもファミペイ後払いや、メルペイ後払いなどもしっかり記録されています。

ポイ活をやっている人には是非見てほしい内容です。

CICをインターネット開示する

CICでインターネット開示を申し込みましょう!

クレジットカードが必要です。

料金は1,000円です。

楽々さん(@rakuraku_ka)の記事が申し込みの流れを丁寧にまとめられていて参考になりました。

CICのマークの意味

| マーク | 意味 |

| $ | 請求通りの入金あり(請求額以上の入金も含む) |

| P | 請求額の一部を入金 |

| R | 利用者以外から入金あり |

| A | 未入金(利用者の事情により入金日に入金なし) |

| B | 未入金(利用者の事情とは関係なく入金なし) |

| C | 未入金(入金されておらず、原因もわからない) |

| ‐ | 請求なし、入金なし |

| 空欄 | 情報の更新なし(クレジット会社等から |

$があれば基本的にOK

Pは10万支払うところが5万しか払えないとかそう言う時

-は支払いなし

A/B/C/Pがあるとヤバイです。

CICを確認してクレヒスを整える

カード会社をペットショップ 、カードを犬に例えると

「この犬欲しいです」とペットショップに伝えたとして、

買おうとしている人がこんな状況だと知ったらどうでしょうか?

- 多数ペットを飼っている

- 今飼っている犬に餌をあげてない

という状況が見えたら、ペットショップは「この子を大切にしてくれないんじゃないか」って思って販売を拒否するみたいなそんなイメージです。

信用情報はカードや契約をする際の重要な判断指標なのです。

CICで気にするべき項目

審査側する視点に立って考えてみましょう。

「この人はちゃんと弊社のカードを使ってくれる人なのか?」

これをもとに審査をかけます。

支払いに遅れ(A・ B・C・P)がある人はちょっと不安ですよね。

使っていない履歴が連続(-)している場合はカード発行をしても使って貰えないから利益にならないと判断。

キャッシング枠やカードローンの履歴

こういった感じで客観的に見るとカードを発行したくないと判断されてしまうことがあります。

クレヒスをきれいにする方法

- 使わないキャッシング枠やカードローンは解約をする

- 使っていないクレジットカードにも定期的に利用して$をつける

- 遅れが発生している履歴が付いたクレジットカードはすぐに解約せず、2年間しっかり使う。

- 使っていないカードの短期解約はしない

- 直近6か月間のCIC申し込みを意識する

使わないキャッシング枠やカードローンは解約をする

キャッシング枠(カードローン)

なるべく少ないほうがいいとされています。

例えば住宅ローンを組む際、お金を借りたいと思ったとしても、その人によって借りられる枠というのは変わってきます。

キャッシング枠・カードローン枠があるとそれだけで自分の使える限度額を狭めることになります。

キャッシング枠は解除するようにしましょう。

カードローンなどについても使っていないのであれば、保持しているだけでマイナスイメージです。

使わないお金を借りられる機能は外しておくといいでしょう。

- 海外キャッシングを使いたい場合外すと困る場合もあります

- 一度減額した後は増やしたい場合再審査が必要

- 0円にする申請はほとんどが電話

使わないなら解除!海外キャッシングを使う人は気を付けて!

使っていないクレジットカードにも定期的に利用して$をつける

1円でも利用があり支払いが完了できれば「$」のマークがつきます。

100万円の利用で100万円支払ったのも1円の利用で1円の支払いでも同じ評価です。

使っていないカードが無いようにしましょう。

このクレヒスに$を付ける作業を

「餌やり」と呼ぶことにします。

餌やりに最適なツールは4つ

- Amazonギフト券Eメールタイプ(最小15円から買えます)

- Kyashへのチャージ

- auPayプリペイドカードへのチャージ

- Suicaチャージ

基本的にプリペイドカード系は登録できる枚数が決まっているので、

ほぼAmazonギフト券を使うことになるかと思います。

チャージタイプは最小額が100円となります。

ちょっと手間と難易度があるかなりマニアックな内容です。(初心者向けではないです。)

25枚以上のクレジットカードを保有するポイパラさん(@poi2para)のクレヒス実績作りについて書かれています。

遅れが発生している履歴が付いたクレジットカードはすぐに解約せず、2年間しっかり使う。

過去に支払いの遅れがあるカードがある場合は(A/B/C)解約せずに保持しておくのがベスト

CICでは解約をすると5年分の支払い情報を閲覧することができるようになります。

一方契約中のカードであれば見れるのは2年分までです。

遅れなどがある場合は餌やりを継続して5年経ったタイミングで解約するようにしましょう。

使っていないカードの短期解約はしない

使っていないから解約しよ!というのも

解約のデータ保持閲覧の観点から5年間はデータとして残るため、解約するにしてもしっかりと$をつけてから解約したほうがいいです。

この人このカード全く使わないで解約したけど、大丈夫?状態を避けることができます。

入会キャンペーン目的で作ったカードもしっかりと使い信用があることを証明するようにしましょう。

基本的に1円以上の決済を継続するのがおすすめです。

直近6か月間のCIC申し込みを意識する

直近6か月まではCICに申し込み履歴が残ります。

ここで大量のカードを発行している形跡があるのも問題です。

発行するにしても月1~2枚程度に抑えておくのが理想的です。

https://twitter.com/chiritsumon/status/1531079043986386944?s=20&t=FI5ZS33MBNGsQ6dpMzycdA

Twitterのお友達のちりつもんさん(@chiritsumon)

3月に大量の4枚のクレジットカードを発行して、4月5月と連続で審査落ちになっています。

明らかに多い申し込みはクレジットカード会社から嫌われそうです。

まとめ

- 保持しているクレカ・ローン・分割払いがわかる

- 過去2年間支払い状況がわかる

- 過去6か月間クレカ等の申し込みがわかる

- 解約した5年分のカード情報がわかる

CIC情報を開示して今自分がどういうクレヒスなのかチェックしよう!

クレジットカードが発行できなくなったり、住宅ローンなどにも影響がでます。

- 使わないキャッシング枠やカードローンは解約をする

- 使っていないクレジットカードにも定期的に利用して$をつける

- 遅れが発生している履歴が付いたクレジットカードはすぐに解約せず、2年間しっかり使う。

- 使っていないカードの短期解約はしない

- 直近6か月間のCIC申し込みを意識する

ポイントサイトでクレジットカードを作るときも危ない人認定されないようにしっかりと意識して発行しましょう!

発行した後もしっかり、餌やりをして$をつけることを忘れずに!

発行してポイントもらって解約前提のカード利用は良くないですよ~!

- Amazonギフト券Eメールタイプ(最小15円から買えます)

- Kyashへのチャージ

- auPayプリペイドカードへのチャージ

- Suicaチャージ

Amazonギフトが便利なのでオススメです。

他にもクレジットカード投資などを活用してクレヒス実績を作りましょう!

この記事がきっかけできれいなクレヒスが作れて、信用情報で困らないポイ活ができれば幸いです!

ここまでありがとうございましたー!

ゆたかが実際に投資しているおすすめの特選ファンドをご紹介

らくたま

らくたま

現在一番投資している投資先!

50万円以上の投資で「ベネフィットステーション」が無料で使える特典が使える!

償還が早く無駄な拘束期間がほぼなく翌日償還、大変投資家想いの不動産クラウドファンディング早期償還が発生したらガッツポーズ!全期間運用したとみなして配当が支払われる「全期間配当制度」

| オススメ度 | |

|---|---|

| 平均利回り | 6.1% |

| 最低投資金額 | 1万円~ |

| 特徴 | 全期間配当、翌日償還、ベネフィットステーション |

| 新規特典 | 10万円以上投資でデジタルギフト1,000円、50万円以上投資でデジタルギフト5,000円分+ベネフィットステーション |

LSEEDクラファン

LSEEDクラファン

| オススメ度 | |

|---|---|

| 平均利回り | 3% |

| 最低投資金額 | 1万円~ |

| 特徴 | 途中売却が可能!上場企業運営の透明性。

ガッチガチのインカムファンドメイン。翌日償還 |

| 新規特典 | 紹介コード「985437」を入力して新規登録

登録後、1年以内に合計10万円投資でAmazonギフト券5,000円分 |

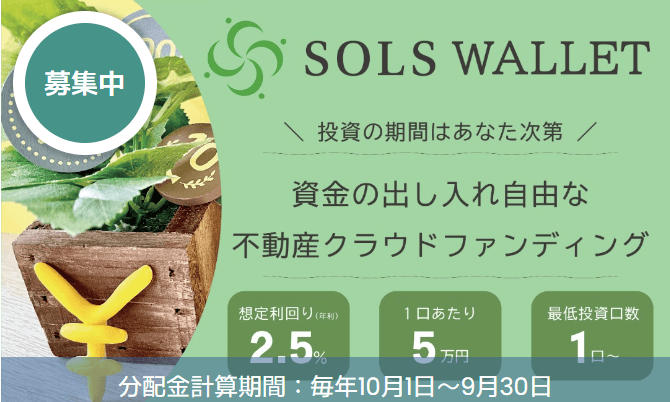

SOLS WALLET

SOLS WALLET

| オススメ度 | |

|---|---|

| 平均利回り | 2.5% |

| 最低投資金額 | 5万円~ |

| 特徴 | 全体で投資できる口数が決まっているので枠が開いてさえすればいつでも投資することが可能!いつでも売却が可能で運用した日数分日割りで分配金がもらえる!次のクラファン投資先までのちょっとした待機資金の運用に最適! |

| 新規特典 | 現在は特になし |