ライフロードの節税効果!控除が使える個人年金保険を徹底解説!

個人年金保険のJA共済のライフロードを契約しました。

個人年金となりますが、個人的には結構いい商品だと思っていて今回契約することにしました。

ざっくりどんなものかというと、個人年金保険料控除が使えて、割りかしいい条件で年金の積立ができて、クレジットカードで支払いができる年金保険です。

この記事では

- JA共済のライフロードの仕様

- 生命保険料控除の効果

- 実際の契約時の流れ

をポイントにお話していこうと思います。

まずこちらの商品は個人年金となるため原則60歳以上等の一定の年齢にならないと受け取ることができない商品になりますのでご注意ください。

JA共済のライフロードの特徴

- 積立期間6年以降で最低年率0.5%で運用

- 個人年金控除をピッタリ控除額のMAX8万円を支払いできる

- クレジットケード決済で支払いできる

積立の5年までは予定年率が適用されます。2021年8月時点では0.3%でした。

どちらかというと立ち位置としてはちょっとしたお守り代わりになるものなのかなと思っております。

メインは積立NISA・idecoなどで投資をしてサブとして持っておくくらいのものになります。これだけに全額というのはナンセンスかと思います。

予定年率と年金額

基本的には長い期間積立をしたほうが受け取り金額が多くなる仕組みです。

5年目までは予定年率0.3%で毎年積立額に対して利率がつき

6年目以降は最低0.5%保証で積立金額に対して利率がつきます。

例えばこんな感じで毎年ちょびちょび増えて積立られていきます。

| 積立合計 | 支払い額 | 上乗せ分 | |

| 29 | 80000 | 80000 | 240 |

| 30 | 160000 | 80000 | 480 |

| 31 | 240000 | 80000 | 720 |

| 32 | 320000 | 80000 | 960 |

| 33 | 400000 | 80000 | 1200 |

| 34 | 480000 | 80000 | 2400 |

| 35 | 560000 | 80000 | 2800 |

| 36 | 640000 | 80000 | 3200 |

| ・・・ | ・・・ | ・・・ | ・・・ |

| ・・・ | ・・・ | ・・・ | ・・・ |

| 58 | 2400000 | 80000 | 12000 |

| 59 | 2480000 | 80000 | 12400 |

| 60 | 2560000 | 80000 | 12800 |

積み立て分+毎年の変動利率の合計が年金として積み立てられていきます。

これが10年にわたって配られていくものになります。

29歳から60歳まで毎年8万円を積み立てていくと12万円ほど上乗せされていきます。

正直投資からするとめちゃくちゃ微妙ですが保険としてはまぁまぁ強いです。

これに加えて控除が毎年受けられるのでそれも考慮すると結構強いです。

個人年金保険料控除

所得税の生命保険保険料控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 ~ 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 ~ 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律 40,000円 |

住民税の生命保険保険料控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 ~ 32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超 ~ 56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

控除については個人年金保険ですと最大年間8万円の支払いで所得税40000円、住民税28000円の控除を受けることができます。

所得税が10%の方ですと4000円、

20%の方ですと8000円が節税されたということになります。

住民税は全国民一律で10%なので2800円

所得税10%の方でいうと合計で毎年6800円が節税になったという考え方です。

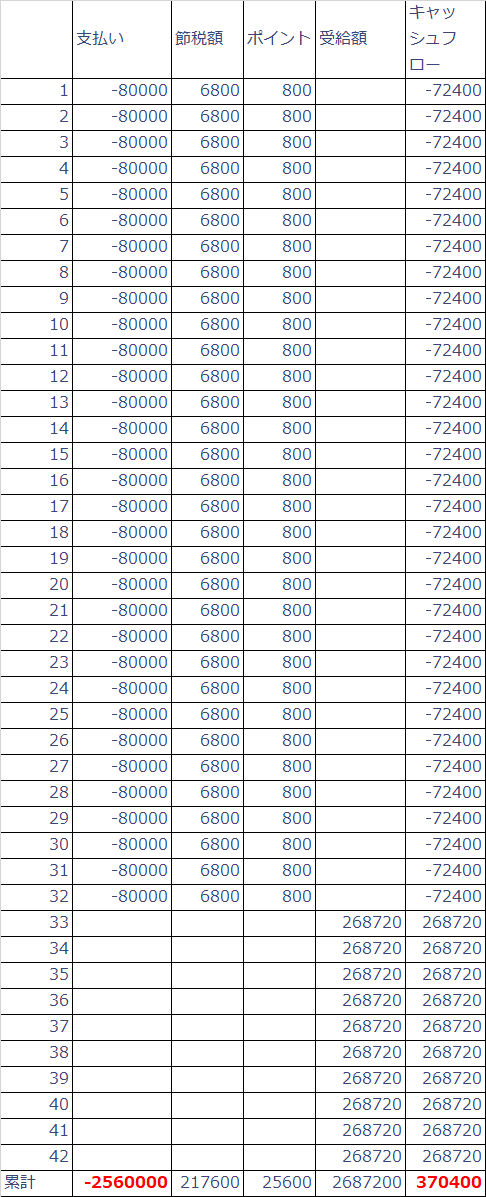

29歳から60歳まで毎年控除を受けたとして節税額は合計で217600円になります。

本来の目的である積立の利率よりも多く控除の恩恵を受けることができます。

保育料の減額にも使える

明治安田生命のじぶんの積立の記事でもお話しておりますが、所得控除が発生するので保育園で保育料を払っている世帯は保育料が減額になる可能性があります。

これは各自治体によりますが、ちょっとした裏技ですので保育園を利用して保育料を払っている世帯の方は少しお得に使えます。

ただ、期間が長いので保育料の減額のためにやるのだったら明治安田生命のじぶんの積立を5年間でやるほうが資金拘束が少ないのでベターです。

クレジットカードで支払いができる

またこの保険はクレジットカードによる支払いが可能です。

クレジットカードを利用するとポイントを貯めることができるのはご存知かと思います。

仮に毎年8万円を還元率1%のクレジットカードで支払いした場合、得られるポイントは800円分です。

29年間で合計25600円分のポイントになります。

実質毎年1%分プラスになっているということに等しいです。

予定利率+控除+クレジットカードを考慮した総合的な利回り

投資では複利的に資産を増やしていくことができます。

果たしてこのライフロードは投資として考えたときすべての金額を合算したとしていくらの利回りになるのかIRR関数を用いて計算してみました。

IRR関数・・・内部収益率、Excelに標準搭載されている機能で定期的なキャッシュフローに基づく内部収益率を表した数値です。最終的な利回りを計算することができます。

結論からいうと最終利回り率は0.7%となりました。

32年間毎年8万円還元率1%のクレジットカードで支払い、所得税10%計算、満期後10年間268720円を受給する

IRR 0.7%

すべての条件を加味した上での利回りは0.7%となりました。

32年間資金を拘束されて増えたのがたったの37万という結果になりました。

個人的には圧倒的低リスクの資産を持つのはアリだと思う

金融庁の資産運用シミュレーションを使って利回り3%で30年間8万円投資をしていたら最終的な積立金額は460万円ほどになります。

じゃあ投資したほうが良くね?となるかと思いますが、必ずしも全額投資に回すべきなのかというのは少し考えものかなと個人的には思います。

未来のことは誰にもわからないからこそ、ある程度の割合は安全資産として確保しておきたいと考えております。

中程度のリスクを取って中程度のリターンを得る投資に比べて、年金保険は極小リスクの極小リターンです。

仮になにかあって積立していた投資ファンドが大暴落することも可能性としてゼロではないはずです。

そういったときに少しでも安全資産として残して置くことは個人的には価値があると考えています。

そういった少しの割合で安全資産を保有したいという考えがあるのであればこの年金保険は向いていると言えると思います。

逆にリスクはいくらでも取って構わないから大きなリターンが欲しいという方には不向きです。

JA共済のライフロードの申し込み方法

私はJA共済のホームページから資料請求をしたら、近くのJA共済の担当者の方から連絡がありそこから直接契約をする運びとなりました。

- 近くのJA共済に足を運ぶ

- 近くのJA共済に電話をする

- 資料請求をする

このどれかからスタートします。

オンラインでのみの登録はできません。対面のみとなります。

電話を受けると、担当者から私の年齢やいくら積み立てる予定かといったことを質問されました。

自宅へお伺いしてお話をしたいと言われJA共済の担当者が自宅まで来ました。

説明では積み立てを完了させたらいくらの返戻金になりますよ~というような資料を渡され説明を受けます。

そしてそれに合意し契約をします。

クレジットカードの登録は店舗にある端末ではないとできないらしく、結局JA共済の店舗で向かいそこで本契約をしました。(最初から自分で店舗に出向いたほうが早いかもしれません)

そんな感じで契約をしました。

まとめ

最後にまとめになります。

JA共済のライフロードのメリット・デメリットを把握した上で申し込むといいと思います。

- 控除枠を無駄にしない年払い8万円ができる(もしくは月7000円)

- クレジットカードで決済ができる

- 生命保険控除が使える

- 年金としては他社と比べるとそこそこ

- 倒産などのよっぽどのことがない限りはとても安全な資産

- iDeCoと違いホントにヤバイ時は元本割れはするが解約することも可能

- 保険料の払い込みが終わるまで受け取れないので資金拘束が強い

- 途中解約した場合元本割れとなってしまう

- 投資として考えた場合はIRRが0.7と低い

- 申し込みが対面必須なので手間がかかる

控除目的であるなら明治安田生命の「じぶんの積立」、iDeCoを優先してからのほうがいいです。

理由としては資金拘束が圧倒的に短いかつ解約時の元本割れがないからです。

明治安田生命のじぶんの積立についてはこちらの記事で紹介しています。

投資目的であるならばつみたてNISAを満額使い切ってから考えるべきだと思います。

入るのがオススメな人はつみたてNISAを全額分使い、かつじぶんの積立に加入している人でもっと控除枠が欲しいという人にオススメな保険商品であるといえます。

ゆたかが実際に投資しているおすすめの特選ファンドをご紹介

らくたま

らくたま

現在一番投資している投資先!

50万円以上の投資で「ベネフィットステーション」が無料で使える特典が使える!

償還が早く無駄な拘束期間がほぼなく翌日償還、大変投資家想いの不動産クラウドファンディング早期償還が発生したらガッツポーズ!全期間運用したとみなして配当が支払われる「全期間配当制度」

| オススメ度 | |

|---|---|

| 平均利回り | 6.1% |

| 最低投資金額 | 1万円~ |

| 特徴 | 全期間配当、翌日償還、ベネフィットステーション |

| 新規特典 | 10万円以上投資でデジタルギフト1,000円、50万円以上投資でデジタルギフト5,000円分+ベネフィットステーション |

LSEEDクラファン

LSEEDクラファン

| オススメ度 | |

|---|---|

| 平均利回り | 3% |

| 最低投資金額 | 1万円~ |

| 特徴 | 途中売却が可能!上場企業運営の透明性。

ガッチガチのインカムファンドメイン。翌日償還 |

| 新規特典 | 紹介コード「985437」を入力して新規登録

登録後、1年以内に合計10万円投資でAmazonギフト券5,000円分 |

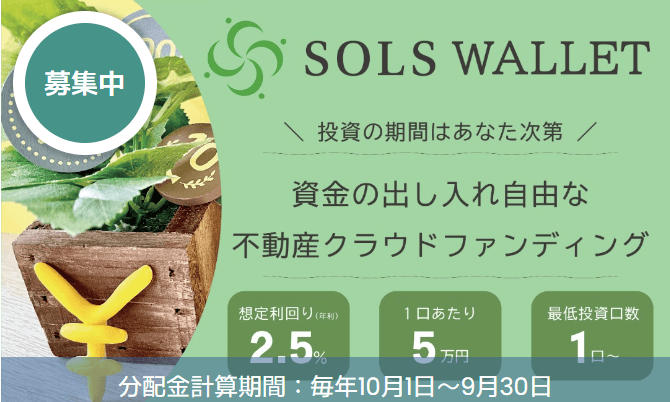

SOLS WALLET

SOLS WALLET

| オススメ度 | |

|---|---|

| 平均利回り | 2.5% |

| 最低投資金額 | 5万円~ |

| 特徴 | 全体で投資できる口数が決まっているので枠が開いてさえすればいつでも投資することが可能!いつでも売却が可能で運用した日数分日割りで分配金がもらえる!次のクラファン投資先までのちょっとした待機資金の運用に最適! |

| 新規特典 | 現在は特になし |